相続専門の税理士の体験談を踏まえて~相続税の税務調査について | 府中相続税サポートセンター

目次

相続税の税務調査とは、相続人が被相続人の財産を正しく申告し、納税をしているかどうかを確認するために税務署が行う調査です。

税務調査が実施された際に「どんなことを聞かれるのか」「どういった流れで実施されるのか」といった点を把握し、準備しておけば落ち着いて臨むことができますので、税務調査に関する基礎知識や、税務調査の対応方法などについて、体験談も踏まえて解説していきます。

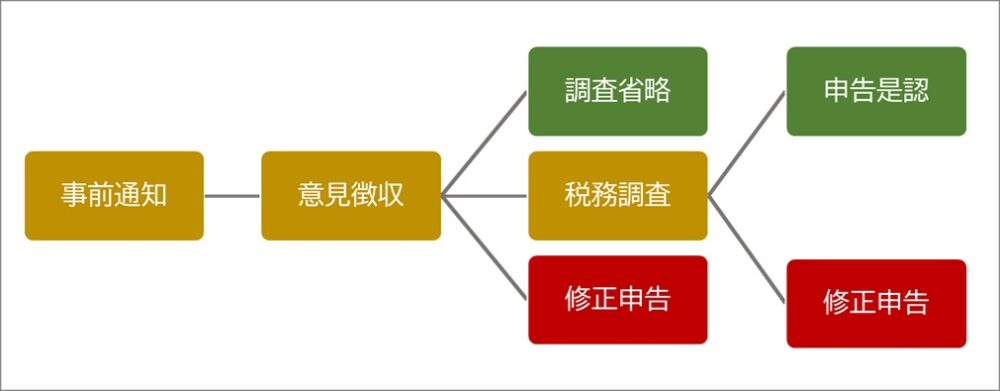

相続税申告書を提出した後の、税務調査終了までの流れ

税務調査には、2つの種類があります。

一つめは、調査を行う旨をあらかじめ電話等で連絡してから、納税者の協力を得て調査を行う『任意調査』と、二つめは事前の通知をしないで裁判所の令状に基づき調査を行う『強制調査』です。

税務調査のほとんどは、『任意調査』であるためこれを前提に税務調査終了までの流れをおっていきます。(下図参照)

税務署からの連絡(事前通知)

税理士に依頼して相続税の申告書を提出している場合には、申告書を提出してからおおむね1年~2年の間に所轄税務署から担当税理士へ連絡が入ることが多いです。

税務署から直接相続人に連絡がいかずに、税理士に連絡がくる理由は、相続税の申告書を提出する時に「税務代理権限証書」という書類も一緒に添付しているからです。

~ 税理士法第30条 ~ 抜粋

税理士又は税理士法人が、税務代理をする場合に、その権限を有することを証する書面。

なお、提出した相続税の申告書に明らかな間違いがある場合は申告書を提出してから1年を待たずに連絡がくることもあるようです。

例えば、被相続人から相続人に対しての生前贈与があった場合に、相続時精算課税を選択した上で贈与税申告をしていました。それにも関わらず、その相続時精算課税適用金額の価額を相続財産として算入しないで相続税申告書の提出をしてしまっているようなケースです。

贈与税申告における相続時精算課税制度とは、直系尊属から贈与を受けた金額から基礎控除110万円を差し引き、残額が特別控除の2,500万円以内であれば贈与年分の贈与税は課税されないかわりに、将来贈与者が死亡したときに贈与を受けた金額から基礎控除を差し引いた残額を相続財産へ加算して相続税として精算することを約束する制度です。

相続時精算課税についての詳細は相続時精算課税とは?をお読みください

~ タックスアンサー №4103 相続時精算課税の選択 ~ 抜粋

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。

この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に一定の書類を添付した「相続時精算課税選択届出書」を提出する必要があります。

なお、この制度は贈与者(父母または祖父母など)ごとに選択できますが、一度選択すると、その選択に係る贈与者(「特定贈与者」といいます。)から贈与を受ける財産(「相続時精算課税適用財産」といいます。)については、その選択をした年分以降すべてこの制度が適用され、「暦年課税」へ変更することはできません。

また、特定贈与者である父母または祖父母などが亡くなった時の相続税の計算上、相続財産の価額に相続時精算課税適用財産の贈与時の価額(令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年分ごとに、その相続時精算課税適用財産の贈与時の価額の合計額から相続時精算課税に係る基礎控除額を控除した残額)を加算して相続税額を計算します。

相続時精算課税制度は平成15年からスタートした制度のため、被相続人から贈与があった場合でも年数が経過してしまっていて、相続時精算課税制度を選択して贈与税申告書を提出したかどうかが分からなくなってしまった相続人の方もいらっしゃいます。

当センターでは、被相続人からの生前贈与の有無を相続人からお伺いし、必要であれば相続人の所轄税務署に過去の贈与税申告書の閲覧請求を行い贈与税申告書の提出の有無までも調査します。

これにより正しい相続税申告書を作成し提出できることになり、不要な相続税の税務調査等はなくなります。

なお、税理士が相続人に代わり代理で閲覧請求を行う場合は、「申告書等閲覧申請書」と「税務代理権限証書の末尾の委任状」又は「様式1-3委任状(税理士用)」を税務署に提出することにより閲覧できます。

税務代理権限証書の末尾を使用するときは、「過去の贈与税申告書及び相続時精算課税制度の閲覧」と記載し、国税庁ホームページより様式1-3委任状(税理士用)を使用するときは、「税目、閲覧する申告年度、対象書類、閲覧時の方法、委任者の住所、氏名、電話番号」を記載します。 所轄税務署へ直接書類を持ち込み、その場で閲覧・スマートフォンで写真をとることが可能です。

書面添付制度を利用している場合(意見聴取)

税理士法第33条の2に規定する書面添付制度を利用している場合には、ただちに税務調査に移行せず、原則として実際の税務調査が行われる前に、まずは担当税理士と調査担当官との間で面談し税理士から意見を述べる、質疑をする機会を設けてもらえます。

この機会を設けてもらえることが、相続税の申告書を提出した際「計算し、整理し、又は相談に応じた事項を記載した書面」を添付して所轄税務署へ申告書を提出していることでの大きなメリットです。

~ 税理士法第33条の2第1項 ~

税理士又は税理士法人が、申告書を作成した場合に、その申告書の作成に関し、計算し、整理し、又は相談に応じた事項を記載した書面を申告書に添付して提出する手続です。

税務署から税理士に連絡がきた場合は、この意見聴取をする日を税理士と調査担当官で日程の調整を行います。

なお、この意見聴取の段階では、相続人の立ち合いは不要です。

~ 税理士法第35条第1項 ~ 抜粋

税務官公署の当該職員は、税理士法第33条の2第1項に規定する書面(以下この項及び次項において「添付書面」という。)が添付されている申告書を提出した者について、当該申告書に係る租税に関しあらかじめその者に日時場所を通知してその帳簿書類を調査する場合において、当該租税に関しの規定による税理士法第30条の書面を提出している税理士があるときは、当該通知をする前に、当該税理士に対し、当該添付書面に記載された事項に関し意見を述べる機会を与えなければならない。

書面添付制度を活用することで、実地調査の省略や効率化が図られることになり相続人の負担が軽減されます。

さらに税理士の存在をより明確に表すことになり申告書の信頼性が高まります。

当センターでは、これらを相続人の方へご説明し了承を得たうえで、基本全ての相続税申告書に「計算し、整理し、又は相談に応じた事項を記載した書面」を添付しています。

税務調査省略

意見聴取を行った結果、納税者に係る相続税申告について、特に問題とすべき事項は認められない場合には、調査が行われない旨の「意見聴取結果についてのお知らせ」が書面により税務署より発行されます。

この場合には、その後の調査は省略され、これで終了となります。

なお、意見聴取における質疑等を経て申告書に追加すべき財産の存在に気づき、実際の税務調査が行われる前に自主的に修正申告書を提出した場合には、加算税(過少申告加算税や重加算税)が対象外となる場合があります。

これは、意見聴取における質疑等のみに基因して修正申告書が提出されたとしても、加算税の対象にはならないこととされているからです。(調査通知前の提出の場合)。

したがって、これも書面添付制度を活用することのメリットの1つといえます。

この自主的に行った修正申告書の提出により調査が行われないときは、口頭で調査が行われない旨の連絡がきます。

税務調査継続

一方、意見聴取を行った結果、継続して調査の必要があると認められた場合には、税務署より、後日担当税理士に対し意見聴取結果と「調査に移行する」旨の連絡が口頭(電話)により行われます。

それを受け、日程調整のため担当税理士から相続人代表の方へ連絡をします。

税務調査当日

税務調査当日は、午前10時~最大午後17時まで、被相続人の自宅等へ税務調査担当官が通常2名訪問する形で行われます。

相続人が複数人いる場合には、各相続人への被相続人からの生前贈与等の質問も考えられるため全員出席が好ましいですが、お仕事等の関係で相続人の立ち合いが難しい場合は、代表相続人1名の方の立会が必要です。

午前中は、被相続人の生い立ち等の質問、お昼休み1時間をはさみ午後から実際の通帳等の保管場所確認等の実地調査といった流れになります。

調査終了後

調査をした結果、申告内容に問題がなかったとき(申告是認といいます。)は、「更正決定等をすべきと認められない旨の通知書」が税務署より発送されますのでこれをもって税務調査は終了します。

一方、調査をした結果相続財産の漏れ等、当初提出していた申告内容に誤りが生じていることが判明した場合には、修正申告書を提出すると同時に相続税の追加分を納税します。

後日、直接相続人の方へ延滞税及び加算税(過少申告加算税、重加算税等)の納付書が税務署より郵送されてきますので、納税していただきすべてが終了となります。

相続税の税務調査での体験談(どの様な質問をされるのか?)

被相続人及び相続人の家族構成とその氏名

●被相続人の生い立ちからの経歴(特に職務経歴)

●親族の家族構成

被相続人の死亡原因及び亡くなるまでの経緯

●過去の病歴はいつ頃わかったのか?

●病院はどでいつから入院したか?

●治療方法はどんなことをしたか?

●入院期間はいつからいつか?その間退院したか?

●被相続人の病状はかなり詳しく聞かれます。

入院中の被相続人の財産管理はどのようにしていたか?

●医療費はどうだったか?

●誰が支払ったのか?

被相続人の役職、趣味

同居家族との生活費の分担、負担(1カ月どれ位かかるか?)

過去に譲渡又は贈与したものはあるか?

●譲渡があった場合、その代金の使途はどうなっているのか?

被相続人の債務について

●名義の借入金がある場合、本人が借入手続き(署名等・・・)をしたか?

●債務、葬儀費用は誰が負担したか?

普段は被相続人の財産はどのように管理されているか?

●誰がどこでどのように?

●被相続人の死亡後、その財産をどのようにして確認したか?

本人以外の家族(妻、子、嫁、孫・・・等)名義の預貯金はあるか?

金庫の中身の調査(実際に調査官が金庫のある場所に行き中のものを調べる)

●現金、同居人以外の名義の権利書、通帳、印鑑等は入っていないか?

通帳、印鑑のある所にも実際に行き、その周辺を調査する

●自宅のどの場所に実際に通帳、印鑑が保管されていたかを相続人立ち合いのもと案内し相続人が引き出しを開け保管状況を確認されます。

同居人の通帳の提示

自宅にある全ての印鑑の提示(印影をとる)

●全ての印鑑についての用途は?

遺産分割について

●何回集まったか?

●異議は出なかったか?

●最終の分割協議が整ったのはいつか?

●分割協議書を作成したのは誰か?

●税理士は遺産分割に関与したか?

養子縁組がある場合

●被相続人の意思の確認・・・署名は本人がしたのか?

●養子はその意思があったのか?

農地の納税猶予の現場確認

●生産緑地における肥培管理状況を現地立ち合いでみる

パソコン内のインターネット履歴の確認

●株等のネット取引があるかどうかをみる

まとめ

相続税の税務調査は、法人税や所得税よりも調査率が高いというデータがあります。これは、相続税が被相続人から徴収できる最後の税金であり、かつ高額な税金になるためであり、高い調査率には国税当局の本気度を伺い知ることができます。

残念ながら(?)調査対象となってしまった場合に、相続人の方へ連絡をすると調査への不安や税務署への恐怖心(?)や嫌悪感(?)を持つ方が多くいらっしゃいます。

しかし、ほとんどの税務調査担当官は、高圧的な態度でなく、非常に丁寧な対応をしてくれる印象ですので、ネガティブなイメージは払拭してよいかと思います。

弊所でも相続税申告書を提出したうち1%未満ではありますが調査対象となってしまったケースはあります。そのときは、相続人と税務署は対立するものではなく適正な申告のために、お互いの認識を一致させ、相続人の方は誠実に調査担当官と向き合うことが大切だと考えます。

また、書面添付についても言及しましたが非常に多くのメリットを納税者側で享受できる制度のため活用していくべきかと思います。

留意点としては、書面添付制度は税理士に与えられた手続きとなりますので、相続人が自ら作成した申告書に記載書面を添付することは認められていません。

この点からも相続人自ら申告することはあまりおすすめできませんので、まずは当センターにご相談頂けますと幸いです。

相続に関する無料相談実施中!

府中相続税サポートセンターでは、相続手続や相続税申告でお悩みの方のために初回60分の無料相談(事前予約制)を実施しております。

無料相談では、相続専門の税理士がお客さまのお話をしっかりとお聞かせいただき、お客さまの立場に立ったご提案をさせていただきます。

まずは、TEL:050-5453-5891【電話受付】9:00~17:00(平日)まで、お電話ください。

無料相談の流れ

1.まずはお電話ください

担当のスタッフのスケジュールを確認し、

ご相談の日時を調整させていただきます。

【電話受付】9:00~17:00

※土日や夜間の面談を希望の方は、調整いたしますのでご相談下さい。

2.専門家による相談

無料相談では専門家がしっかりとお客様のお話をお伺いさせていただきます。

もちろん、相談内容に関しては、法的な見地からしっかりとお答えさせていただきます。

3.サポート内容と料金の説明

相続税の申告はもちろん!

相続手続きに関する書類作成サポートなどは、前もってサポート内容と料金の説明を丁寧にさせていただきます。

お問い合わせはこちらから!

府中相続税サポートセンターに関するお問合せは下のフォームよりお願いします。

無料相談のご予約をご希望される方は、「お問い合わせ内容」に、

・お電話できる時間帯

・ご相談希望日時(第三希望まであればありがたく思います)

を追記ください。

下記項目にご入力後、一番下の「この内容で送信する」ボタンをクリックしてください。

※入力必須項目です

※ご入力のメールアドレスを今一度ご確認下さい。

宜しければ「この内容で送信する」ボタンをクリックして送信して下さい。

お電話でのお問合せは「0120-109-700」まで。お気軽にお問合せ下さい。

※お問い合わせ内容によりましては返答に少々お時間を頂く場合が御座います。

- 細かな内容にも丁寧にご対応頂き、感謝しております

- ご相談内容 相続税申告・相続手続き 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくだ…

- 初めてのことで全く何も分からず不安でしたが、1つ1つ大変わかりやすくご説明、ご指示いただき1つ1つ進めていくことができました。

- ご相談内容 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 …

- 手順が分からなかったですが、進行し始めて理解していきました。

- ご相談内容 相続税申告 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 手…

- 初めての事で何もわからなかったので、とても助けていただけて感謝しております

- ご相談内容 相続税申告・相続手続 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくださ…