相続人は誰になるのか?法定相続人の範囲と順位を税理士が解説 | 府中相続税サポートセンター

誰かが亡くなり相続が発生した時、その亡くなった方の財産は誰が引き継ぐのでしょうか?

亡くなった方の親族であれば、だれでも相続人になれるというわけではなく、相続人になれる人・相続人の順位などが法律で決まっています。

遺産分割などの手続きを円滑に進めるためには、「だれが相続人となるのか」を正しく理解しておくことが大切です。

ここでは、相続が発生したとき、どのような関係の人がどのような順番で相続人になるのか、誰が引き継ぐ権利を与えられているのか、を詳しく説明していきます。

誰が相続人になるの?

まず、相続が発生した場合、亡くなった人のことを「被相続人」といい、財産を継承した人のことを「相続人」といいます。また、本来の相続人が以前死亡していた場合にその直系卑属が相続人になった場合には、その人を「代襲相続人」といいます。

配偶者は必ず相続人になれる

民法では、亡くなった人の配偶者(夫または妻)は、常に相続人となると定められています。(民法第890条)

ただし、正式な婚姻関係にある配偶者だけで、事実婚のパートナーや内縁関係の夫や妻といった人は相続人にはなれません。

長年夫婦同様に暮らしていても、法律上の届出をしていない場合は相続人として認められません。

もし内縁関係の人に財産をのこしたい場合は、遺言をのこす必要がありますので注意しましょう。

配偶者以外の相続人には相続人になれる順位が決まっている

相続人になれるのは、配偶者と血縁関係にある人です。法律では下記のように定められています。

配偶者と共に、下記の親族が相続人になる

●第1順位:被相続人の子供。子供が亡くなっている場合には、孫等の直系卑属。(民法第887条)

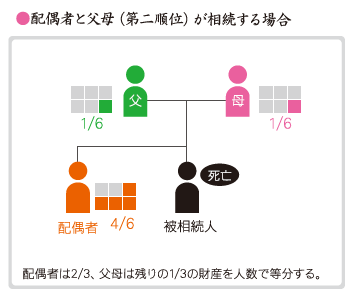

● 第2順位:第一順位の相続人がいない場合、被相続人の親。親が亡くなっている場合には、祖父母などの直系尊属。(民法第889条①)

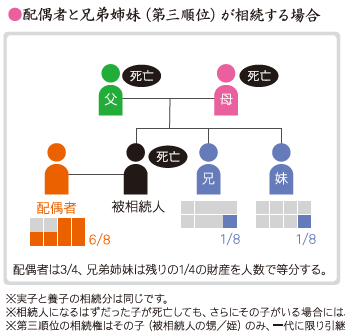

● 第3順位:上位の相続人がいない場合、被相続人の兄弟姉妹。兄弟姉妹が亡くなっている場合には、その子供である被相続人の甥や姪。(民法第889条②)なお、子供がなくなっている場合と違い代襲相続人となれるのは甥、姪までである。

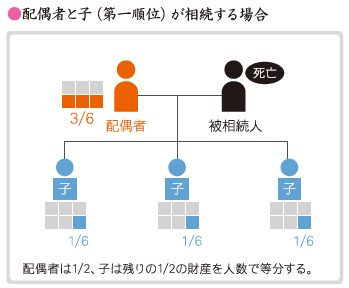

第1順位:被相続人の子供(子供が亡くなっている場合には孫等の直系卑属))

上の図のようなときには、配偶者と第1順位の子ども3人が相続人になります(配偶者は常に相続人になれる)。

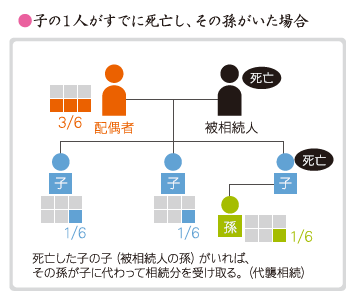

もし子どもが既に亡くなっていて、孫がいる場合には、孫が代わりに相続(代襲相続)することになります。

孫が亡くなっていて、ひ孫がいれば、ひ孫が代わりに相続人になる(代襲相続)ことができます。第1順位の代襲相続は、代が途切れるまでどこまでも続きます。

また、養子がいる場合には、その人も第1順位の相続人となります。

第2順位:被相続人の父母(父母が亡くなっている場合には祖父母等直系尊属)

子どもがいない場合には、第2順位の亡くなった方の父母が相続人になります。

また、亡くなった方の父母がいない場合には、祖父母が相続人になります。

第3順位:被相続人の兄弟姉妹(兄弟姉妹が亡くなっている場合にはその子供である被相続人の甥・姪)

子どもも親もいない場合は、第3順位の兄弟姉妹が相続人になります。

兄弟姉妹が既に亡くなっている場合には、甥・姪が代わりに相続人になります(代襲相続)。

第1順位のとき(子供がなくなっている場合)とは違い、代襲相続人となれるのは甥、姪までです。

相続人数によって基礎控除額が変わるって本当?

相続人の数によって基礎控除額が変わります。

相続人は相続関係者を確定するという意味でも大切ですが、基礎控除額の金額を決定するという意味でも重要です。

基礎控除とは、相続税を計算するとき、相続税の課税価格から、一定の金額を差し引くことができる金額です。

基礎控除額=3,000万円+法定相続人の数×600万円

(相続税法第15条①)

例えば、

・相続人が1人の場合

基礎控除額=3,000万円+1人×600万円=3,600万円

・相続人が2人の場合

基礎控除額=3,000万円+2人×600万円=4,200万円

相続を放棄した場合は、基礎控除額はどうなるの?

相続の放棄があった場合の基礎控除はどうなるのでしょうか。

⇒相続放棄は基礎控除に影響しません。

つまり、相続放棄はなかったものとして法定相続人を数えます。

相続の手続きでは相続放棄は、「始めから相続人ではなかった」として扱われるのですが、相続税の計算では「放棄はなかった」として扱われます。

したがって、基礎控除額の計算上用いる人数は、法定相続人の数で計算しなければなりません。(相続税法第15条②、③)

たとえば、

配偶者、子A、子B (放棄)、子Cであった場合、

3,000万円+4人(法定相続人数)×600万円=5,400万円

子Bは相続放棄をしていますが、「放棄はなかった」として扱われるので、子Bも基礎控除の人数に含まれるのです。

仮に、被相続人の子供全員(A,B,C)が放棄した場合には、配偶者と被相続人の親が相続人になりますが法定相続人の数は変わらず4人となります。

※相続を放棄するためには、相続開始を知った日から3ヶ月以内に家庭裁判所に相続放棄申述書を提出する方法によって申述し、放棄の意思表示をしなければなりません。 (民法第915条、第938条)

プラスの財産よりもマイナスの財産が大きい場合に放棄をすればすべての財産を放棄できます。

相続に関する無料相談実施中!

府中相続税サポートセンターでは、相続手続や相続税申告でお悩みの方のために初回60分の無料相談(事前予約制)を実施しております。

無料相談では、相続専門の税理士がお客さまのお話をしっかりとお聞かせいただき、お客さまの立場に立ったご提案をさせていただきます。

まずは、TEL:050-5453-5891【電話受付】9:00~17:00(平日)まで、お電話ください。

無料相談の流れ

1.まずはお電話ください

担当のスタッフのスケジュールを確認し、

ご相談の日時を調整させていただきます。

【電話受付】9:00~17:00

※土日や夜間の面談を希望の方は、調整いたしますのでご相談下さい。

2.専門家による相談

無料相談では専門家がしっかりとお客様のお話をお伺いさせていただきます。

もちろん、相談内容に関しては、法的な見地からしっかりとお答えさせていただきます。

3.サポート内容と料金の説明

相続税の申告はもちろん!

相続手続きに関する書類作成サポートなどは、前もってサポート内容と料金の説明を丁寧にさせていただきます。

お問い合わせはこちらから!

府中相続税サポートセンターに関するお問合せは下のフォームよりお願いします。

無料相談のご予約をご希望される方は、「お問い合わせ内容」に、

・お電話できる時間帯

・ご相談希望日時(第三希望まであればありがたく思います)

を追記ください。

下記項目にご入力後、一番下の「この内容で送信する」ボタンをクリックしてください。

※入力必須項目です

※ご入力のメールアドレスを今一度ご確認下さい。

宜しければ「この内容で送信する」ボタンをクリックして送信して下さい。

お電話でのお問合せは「0120-109-700」まで。お気軽にお問合せ下さい。

※お問い合わせ内容によりましては返答に少々お時間を頂く場合が御座います。

- 細かな内容にも丁寧にご対応頂き、感謝しております

- ご相談内容 相続税申告・相続手続き 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくだ…

- 初めてのことで全く何も分からず不安でしたが、1つ1つ大変わかりやすくご説明、ご指示いただき1つ1つ進めていくことができました。

- ご相談内容 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 …

- 手順が分からなかったですが、進行し始めて理解していきました。

- ご相談内容 相続税申告 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 手…

- 初めての事で何もわからなかったので、とても助けていただけて感謝しております

- ご相談内容 相続税申告・相続手続 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくださ…