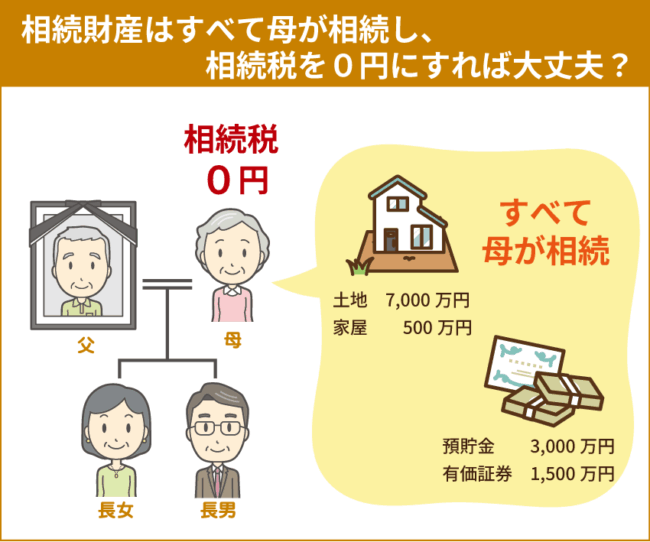

父が亡くなり、母が全部相続すれば相続税は0円。これで問題ないでしょうか?

フォーカス 010▶ 遺産分割

[ 質問 ]

父が亡くなりました。

相続人は母と私(長女)と弟(長男)の3人です。

配偶者の税額軽減を適用すれば、配偶者が取得した財産が1億6,000万円以下であれば相続税がかからないと聞きました。それなら父の財産を母がすべて相続しても問題ないのではないかと考えていますが、実際のところはどうなのでしょうか。

父の財産は、

・自宅の土地:7,000万円

・家屋:500万円

・預貯金:3,000万円

・有価証券:1,500万円

合計:1億2,000万円です。

[ 回答 ]

一次相続で母がすべての財産を相続した場合、配偶者の税額軽減により、相続税が0円になるケースは多くあります。

また、相続財産に自宅敷地が含まれている場合には、「小規模宅地等の特例」により、一定の要件を満たすことで、自宅敷地の相続税評価額を最大80%減額できる可能性があります。

特に配偶者が取得する場合には適用しやすく、配偶者の税額軽減とあわせて、一次相続の相続税が発生しないケースも少なくありません。

しかし、「相続税がかからない=最も良い分け方」とは限らず、将来の二次相続まで含めて検討する必要があります。

配偶者の税額軽減とは

被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1)1億6,000万円

(2)配偶者の法定相続分相当額

詳しくは国税庁ホームページ『No.4158 配偶者の税額の軽減』をご覧ください。

小規模宅地等の特例について

さらに、今回のように相続財産に自宅の土地が含まれている場合には、要件により「小規模宅地等の特例」を適用できる可能性があります。

この特例は、自宅の土地などについて、一定の要件を満たすことで評価額を最大80%減額できる制度です。

今回のケースでは、配偶者が相続するので土地評価額7,000万円が1,400万円まで減額されます。

その結果、配偶者の税額軽減とあわせることで、一次相続の段階では相続税が発生しなくなります。

詳しくは国税庁ホームページNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)をご覧ください。

一次相続の税額計算

実際の財産を小規模宅地等の特例適用後で整理すると以下のとおりです。

・土地:7,000万円 → 1,400万円

・家屋:500万円

・預貯金:3,000万円

・有価証券:1,500万円

合計:6,400万円

相続人が「母と子2人(計3人)」の場合、基礎控除は3,000万円+600万円×3人=4,800万円

したがって課税遺産総額は6,400万円-4,800万円=1,600万円

この1,600万円に対する相続税額は、160万円となります。

母がすべて相続する場合

母がすべての財産を相続する場合、配偶者の税額軽減が適用されるため、一次相続の相続税は0円になります。

一見すると、この方法が最も合理的に見えるかもしれません。

しかし重要なのは、ここで税負担が消えたわけではないという点です。

なぜ二次相続で税負担が増えることがあるのか

「一次相続で相続税が0になる」という結果だけを見ると、本質を見誤る可能性があります。

相続税は一次相続だけで完結するものではなく、その後に発生する二次相続まで含めて考えることで、はじめて全体の税負担が見えてくるからです。

では、なぜ一次相続で相続税が0円になっても、二次相続で税負担が増えることがあるのでしょうか。

その理由は主に次の3つです。

① 税負担の先送り

一次相続で0円になったとしても、それは税金が消えたわけではなく、母の財産としてそのまま残っているだけです。 そのため、二次相続でまとめて課税される構造になります。

② 基礎控除の減少

一次相続では相続人が3人のため、基礎控除は4,800万円ですが、二次相続では子2人のみとなるため、基礎控除は4,200万円に減少します。

③ 配偶者の税額軽減が使えないこと

二次相続では、一次相続で利用できた配偶者の税額軽減を使うことができません。

また、小規模宅地等の特例についても、子が取得する場合には「同居要件」や「家なき子要件」など一定の要件を満たす必要があります。

配偶者のように広い要件で適用できるわけではないため、一次相続よりも課税対象が大きくなるケースがあります。

詳しくは国税庁ホームページNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)をご覧ください。

二次相続まで含めて考えることが重要

つまり、一次相続で発生しなかった税負担は消失したのではなく、二次相続の時にまとめて顕在化する構造になっています。

一方で、一次相続の段階で一定割合を子どもに分割しておくことで、

・一次相続での税負担

・二次相続での税負担

を通算した結果、トータルの相続税負担が軽くなるケースもあります。

相続税は「その場の税額」だけで判断するものではなく、「二次相続まで含めた総合設計」で考える必要があります。

大事なこと

ここまでの話は、相続税という観点から見た一つの考え方です。

しかし実際の相続では、税負担の最適化だけでなく、配偶者の生活状況や考え、そしてご相続人それぞれの思いなども含めて総合的に判断することが重要です。

———————————————————

府中相続税サポートセンターでは、一次相続だけの税額を最小化するのではなく、二次相続まで含めたトータル提案を行っております。

「税金だけを優先したい」

「母の生活を優先したい」

「将来もめない形にしたい」

など、ご家庭によって重視するポイントは様々です。

そのようなポイントも含めて、できるだけ納得感のある相続対策をご案内しております。

府中市を中心に、稲城市、調布市、小金井市などの近隣市からも、ご相続の相談を多くいただいております。

初回相談では、現在の財産状況やご家族構成を整理しながら、今後の相続税や分割の考え方についてもわかりやすくご説明しております。

相続について不安や疑問がある場合は、お気軽にご相談ください。

- 細かな内容にも丁寧にご対応頂き、感謝しております

- ご相談内容 相続税申告・相続手続き 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくだ…

- 初めてのことで全く何も分からず不安でしたが、1つ1つ大変わかりやすくご説明、ご指示いただき1つ1つ進めていくことができました。

- ご相談内容 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 …

- 手順が分からなかったですが、進行し始めて理解していきました。

- ご相談内容 相続税申告 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 手…

- 初めての事で何もわからなかったので、とても助けていただけて感謝しております

- ご相談内容 相続税申告・相続手続 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくださ…