相続税申告に必要な手許現金(てもとげんきん)とは、どのような現金のことですか?

フォーカス 006▶ 手許現金

[ 質問 ]

同居していた母が亡くなり、相続税申告が必要になりました。

相続税申告をするには「手許現金(てもとげんきん)」を把握する必要があるそうですが、それはどのような現金のことですか?

[ 回答 ]

ご相続が発生したとき、被相続人の財産を正確に把握することは非常に重要です。

なかでも「手許現金(てもとげんきん)」は、相続財産の中でも特に把握が難しく、申告漏れやトラブルが起きやすい項目です。

この記事では、相続発生日(亡くなった日)における手許現金の考え方を、具体例を交えながら詳しく解説します。

また、相続人の方が誤解しやすいポイントや注意点についてもご紹介しておりますので、ぜひ参考になさってください。

相続発生日の手許現金とは?

「手許現金(てもとげんきん)」とは、相続開始時点(被相続人の死亡時)において、被相続人が実際に所持していた現金を指します。

具体的には、

● 財布の中のお金

● 机の引き出しや、タンス・押し入れに入っていた現金

● 現金封筒などに入って保管されていたお金

● 記念硬貨

などが「手許現金」にあたります。

なかでも特に注意が必要なのが、「直前引出金(ちょくぜんひきだしきん)」と呼ばれる現金の動きです。

以下のようなケースは、実際の相続手続きにおいても頻繁に見受けられます。

たとえば、 お医者様から「そろそろ危ない状態です」と告げられたご家族が、葬儀費用などの準備のために、被相続人名義の銀行口座からキャッシュカードを使ってATMで現金を引き出すことがあります。

仮に、毎日50万円ずつ、6日間にわたり合計300万円を引き出したとします。

この300万円が、亡くなった日に、机の引き出しなどに全額残っていた場合には、当然、現金(手許現金)として300万円を申告書に計上します。

ご家族としては

「亡くなった後では口座が凍結されてしまうため、今のうちに必要なお金を準備しておこう」というご判断で行動されるケースが多いのですが、ここに思わぬ落とし穴があります。

亡くなる直前の出金については、

● ご本人が生前、自らのために使用する目的で引き出したのか

● ご家族がご本人のために引き出し、どのような用途に使ったのか

● 引き出した現金のうち、未使用の残額はいくらか

など、お金の用途や残金を詳細に把握する必要があります。

重要なのは、「亡くなった日に本人の手元にあった現金」が基準となる点です。

死亡後に家族が引き出した現金や支払った現金は、手許現金には含めません。

なぜ手許現金の把握が重要なのか?

手許現金の把握が重要な理由は、

● 相続財産の正確な評価に不可欠

● 相続税の申告漏れ防止

● 遺産分割の公平性確保 などが挙げられます。

現金は移動が自由なため、ほかの不動産や預金に比べて「漏れやすい」財産です。

たとえば、亡くなる直前に引き出された現金について、「自分以外、誰もその存在を知らなかったので、相続財産に含めなかった」といったケースがあります。

しかし、このようなケースは、後々トラブルの原因となる可能性があるため、たとえ自分以外には直前の引き出し金の存在を知られていなかったとしても、相続財産として正しく計上することが重要です。

相続発生日の『手許現金』の考え方

死亡時点で本人が持っていた現金が基準

▶ 死亡した瞬間に本人の手元にあった現金を相続財産として扱います。

生前に引き出して使った現金は相続財産に含まない

▶ 亡くなる前に引き出して生活費や医療費として使った現金は、すでに消費されたため相続財産には入りません。

死亡後に出金・支払いした現金は含めない

▶ 葬儀費用や公共料金の支払いなど、死亡後に家族が支払った現金は手許現金には含まれません。

実例で理解する『手許現金』の考え方

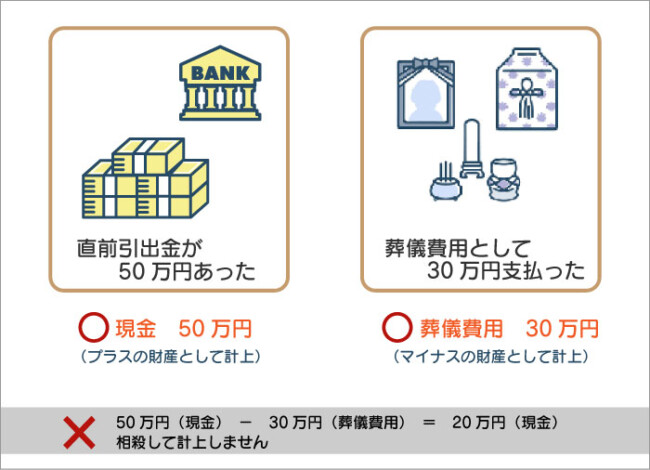

実例1: 亡くなった日の財布の現金はいくら?

亡くなった日に、直前に出金していた50万円がありました。

→ 相続財産として50万円を計上。 死亡後に葬儀費用で30万円を支払った場合でも、手許現金とは別に扱うので、手許現金からマイナスして計上することはしません。

相続税申告では、手許現金は「現金」としてプラスの財産として50万円を計上し、死亡後に支払った葬儀費用は「葬儀費用」として30万円をマイナスで計上します。

このように、プラスとマイナスの財産は、差し引きの結果ではなく両方記載します。

実例2: 亡くなる数日前に生活費として20万円を引き出していた

→ この20万円を生前に生活費としてすべて使いきっていたら、相続財産には含めません。

→ この20万円のうち8万円は生活費で使ったが、12万円が残っていたら、相続財産として12万円を計上。

実例3: 死亡後に、相続人が銀行から50万円を引き出して葬儀費用の支払いをした。

→ この50万円は相続開始後に引き出されたものであるため、相続開始日時点の「手許現金」には含めません。

相続税申告書には、相続開始日時点の預金残高も記載するため、相続開始後に引き出された現金については、手許現金として計上する必要はありません。

相続で起こりがちな「現金トラブル」とその対応策

トラブル1: 死亡後に引き出した現金で「使い込み」疑惑が発生

家族が被相続人の死亡後に現金を引き出したが、その使い道について記録が残っておらず、他の相続人から「勝手に使ったのでは?」と疑われてしまうことがあります。

対応策

1. 引き出しや支出の記録をしっかり残す

● 誰が・いつ・いくらを・何のために使ったのかを明確にする。

● 通帳のコピー、レシート、支払先のメモなどを保管しておくと安心。

2. 引き出す前に、他の相続人に一言伝える

● たとえば「葬儀費用の支払いのために〇万円を引き出します」と共有しておけば、後のトラブルになりにくい。

● グループLINEやメールなど、証拠が残る形で伝えるのが理想的。

3. 葬儀費用や緊急支出は立替払いも検討する

● 相続人が一時的に立て替えた上で、後日精算する方法もある。

● この場合も、領収書や立替精算書を残しておくことが大切。

※「正しく使っていても、記録がなければ疑われる」──現金の引き出しや使用は、透明性のある管理がトラブル回避のカギとなります。

トラブル2: 亡くなる直前の多額の引き出しが把握されず、相続財産に含まれなかった

被相続人が亡くなる直前に多額の現金を引き出していたにもかかわらず、相続人の誰もその事実を把握しておらず、申告時に相続財産へ含めなかった。

後になってその引き出しが発覚し、「誰かが使い込んだのではないか」と疑念が生じ、相続人同士のトラブルに発展してしまうことがあります。

対応策

1. 預金取引の履歴(通帳・明細)を必ず確認する

● 相続税の申告では、「死亡日前後の預金引き出し」も重要な確認項目です。

● 預金の入出金も確認し、現金の動きをチェックしましょう。

2. 引き出された現金の使途を確認・記録しておく

● 医療費、介護費、生活費など正当な支出であれば、家族が書類を残しておくと安心。

● あいまいなままにしておくと、後で「使い込みを隠したのでは?」と疑われるリスクがあります。

※相続人同士の信頼関係を保つためにも、金銭の動きは早期に確認し、記録に残すことが大切です。

トラブル3: 相続発生日の現金と預金残高が合わず、税務調査で指摘される

相続財産を確認する際、手元の現金残高と預金口座からの出金額などに不整合があり、相続発生日の金銭の流れが不明確なために、税務調査で「申告漏れ」や「使途不明金」として指摘を受ける場合があります

対応策

1. 死亡日時点の銀行預金残高と現金残高を合算して、全体の金銭保有状況を正確に把握する

● 預金残高は金融機関から「残高証明書」を取得して確認

● 現金については、出金額・使途・残額が説明できるように記録しておく

2. 出金記録と現金の使途・残高との整合性をチェック

● 通帳の出金記録、レシート、領収書、介護・医療費の支払明細などを整理

● 出金後に何に使われ、どれだけが手元に残っていたのかを、説明可能な状態にしておく

※「預金を引き出したけれど現金が残っていない」となると、税務署からは申告漏れや使途不明金として疑われやすくなります。 相続開始日時点での金銭の全体像を、支払いの証拠をもとに整理しておくことが大切です。

まとめ

● 相続発生日の手許現金は、「亡くなった時点で本人の手元にあった現金」が対象

● 生前に支払い済みの現金や死亡後の支払いは含めない。

● 銀行預金の残高と合わせて財産の把握を行う。

● 現金は動きが見えにくいため、細かく記録・共有することがトラブル回避に効果的。

● 不明点がある場合は、税理士など専門家に相談することをおすすめします。

手許現金の確認は、一見シンプルに思えますが、実際は細かな注意が必要な財産です。

相続発生日の現金を正確に把握し、トラブルなく遺産分割や相続税申告を進めていくためにも、ぜひ今回の内容を参考にしてみてください。

府中相続税サポートセンターには、府中市で生まれ、調布市・稲城市にも詳しい税理士が在籍しております。

相続税申告のご相談も多数いただいており、さまざまなご状況での相続対応に豊富な経験がございます。どうぞ安心してご相談ください。

府中市役所・調布市役所・稲城市役所のおくやみ関連ページへ

- 細かな内容にも丁寧にご対応頂き、感謝しております

- ご相談内容 相続税申告・相続手続き 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくだ…

- 初めてのことで全く何も分からず不安でしたが、1つ1つ大変わかりやすくご説明、ご指示いただき1つ1つ進めていくことができました。

- ご相談内容 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 …

- 手順が分からなかったですが、進行し始めて理解していきました。

- ご相談内容 相続税申告 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせください。 手…

- 初めての事で何もわからなかったので、とても助けていただけて感謝しております

- ご相談内容 相続税申告・相続手続 満足度 とても満足 1.当事務所にご相談いただく前はどのようなことにお困りでしたか? また、税理士にご相談いただく上で不安だったことなどをお聞かせくださ…